মো. মোস্তাক আহমেদ

আধুনিক ব্যাংকিং এখন আর কেবল শাখা বা কাউন্টারে সীমাবদ্ধ নেই। গ্রাহককেন্দ্রিক উদ্ভাবন এবং প্রযুক্তিনির্ভর সেবাকে করপোরেট ও রিটেইল ব্যাংকিংয়ে নিজের অবস্থান সুসংহত করেছে ঢাকা ব্যাংক। আমরা বিশ্বাস করি, ক্রেডিট বা ডেবিট কার্ড এখন আর কেবল কেনাকাটার মাধ্যম নয়; বরং এটি একটি স্বয়ংসম্পূর্ণ ‘আর্থিক ব্যবস্থাপনা পদ্ধতি’। দেশের অভিযাত্রায় কার্ডভিত্তিক লেনদেনই হবে আগামীর অর্থনীতির মূল ভিত্তি।

করপোরেট কার্ডের গুরুত্ব

প্রতিষ্ঠানের দৈনন্দিন ব্যয় ব্যবস্থাপনাকে সহজ ও স্বচ্ছ করতে আমরা করপোরেট বা কমার্শিয়াল কার্ডের ওপর বিশেষ গুরুত্ব দিচ্ছি। অনেক ক্ষেত্রে প্রতিষ্ঠানের ভ্রমণ, প্রকিউরমেন্ট বা অপারেশনাল খরচ ট্র্যাক করা কঠিন হয়ে পড়ে। আমাদের কার্ড সলিউশনে রয়েছে কাস্টমাইজড স্পেন্ডিং লিমিট, মাল্টি-লেভেল অথরাইজেশন ও রিয়েল-টাইম মনিটরিং সুবিধা। বিস্তারিত এমআইএস রিপোর্টিংয়ের মাধ্যমে উদ্যোক্তারা সহজেই খরচের হিসাব মেলাতে পারছেন। এ ছাড়া আন্তর্জাতিক গ্রহণযোগ্যতা এবং ভ্যাট-ট্যাক্স রিপোর্টিং সহজ হওয়ার কারণে করপোরেট গ্রাহকদের কাছে এটির বেশ আস্থা রয়েছে।

কার্ডের ব্যবহার বাড়ানোর সম্ভাবনা

দেশে কার্ডের ব্যবহার বর্তমানে রিটেইল শপিং, ই-কমার্স ও ট্রাভেলে সীমাবদ্ধ থাকলেও আরও অনেক খাতে এর সম্ভাবনা রয়েছে। বিশেষ করে সরকারি ফি, ট্যাক্স পেমেন্ট, শিক্ষা খাত, স্বাস্থ্যসেবা ও গণপরিবহনে কার্ডের ব্যবহার বাড়ানো সম্ভব। ক্ষুদ্র ও মাঝারি শিল্প খাতের সরবরাহব্যবস্থায় অর্থ লেনদেন স্বয়ংক্রিয় প্রযুক্তিতে করতে পারলে পুরো অর্থনীতিতে এর ইতিবাচক প্রভাব পড়বে। প্রযুক্তিনির্ভর লেনদেন ব্যবস্থার পরিধি যত বিস্তৃত হবে, নাগরিক জীবন তত সহজ হবে।

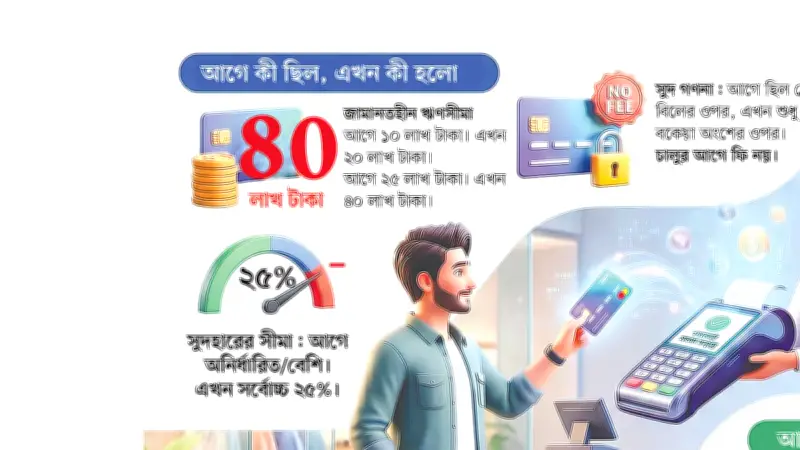

কার্ড চার্জ নিয়ে ভুল ধারণা

সাধারণ মানুষের মধ্যে একটি ধারণা প্রচলিত আছে, ‘কার্ড মানেই অতিরিক্ত চার্জ’। এটি মূলত সঠিক তথ্যের অভাব। বাংলাদেশ ব্যাংকের নতুন নীতিমালা অনুযায়ী, এখন চার্জ স্ট্রাকচার ও সুদের সীমা অত্যন্ত সুনির্দিষ্ট। গ্রাহকের সুরক্ষা নিশ্চিত করতে এবং ফি স্ট্রাকচারকে যতটা সম্ভব সহজ ও বোধগম্য করতে আমরা কাজ করছি। ডিজিটাল লেনদেনে স্বচ্ছতা বৃদ্ধি পাওয়ায় গ্রাহকদের আস্থাও আগের চেয়ে বেড়েছে।

ক্যাশলেস সোসাইটির চ্যালেঞ্জ

ক্যাশলেস সোসাইটি গড়ার পথে কিছু বড় চ্যালেঞ্জ রয়েছে। ডিজিটাল সাক্ষরতার অভাব, প্রান্তিক পর্যায়ে ইন্টারনেট অবকাঠামোর অসমতা এবং সাইবার নিরাপত্তা নিয়ে উদ্বেগ এর মধ্যে অন্যতম। এ ছাড়া গ্রামীণ এলাকার ক্ষুদ্র ব্যবসায়ীদের এই ব্যবস্থার আওতায় আনা জরুরি। তবে ব্যাংক, প্রযুক্তি অংশীদার ও নিয়ন্ত্রক সংস্থার সমন্বিত উদ্যোগ থাকলে এই বাধাগুলো অতিক্রম করা সম্ভব।

ঢাকা ব্যাংকের মোবাইল অ্যাপ ও নিরাপত্তা

ঢাকা ব্যাংকের মোবাইল অ্যাপ কার্ড সেবাকে গ্রাহকের দোরগোড়ায় পৌঁছে দিয়েছে। কার্ড অ্যাকটিভেশন, পিন পরিবর্তন, ফরেন লিমিট নিয়ন্ত্রণ কিংবা কিউআর কোড পেমেন্ট—সবই এখন আঙুলের ডগায়। তবে প্রযুক্তির এই প্রসারের সঙ্গে আমরা নিরাপত্তাকেও সর্বোচ্চ অগ্রাধিকার দিচ্ছি। ইএমভি চিপ প্রযুক্তি, টু-ফ্যাক্টর অথেনটিকেশন (ওটিপি) এবং রিয়েল-টাইম ট্রানজেকশন মনিটরিংয়ের মাধ্যমে প্রতিটি লেনদেন সুরক্ষিত রাখছি। কোনো সন্দেহজনক লেনদেন শনাক্ত হলে তাৎক্ষণিক ব্যবস্থা নেওয়ার সক্ষমতা ঢাকা ব্যাংকের রয়েছে।

ভবিষ্যৎ পরিকল্পনা

আগামী পাঁচ বছরে ঢাকা ব্যাংকের মূল লক্ষ্য হবে তরুণ প্রজন্ম। জেন-জি ও তরুণ পেশাজীবীদের লাইফস্টাইলের সঙ্গে সংগতি রেখে বিশেষায়িত প্রিপেইড কার্ড ও কো-ব্র্যান্ডেড কার্ড নিয়ে আসছি। স্টার্টআপ এবং ই-কমার্স খাতের সঙ্গে অংশীদারত্বের মাধ্যমে নতুন প্রজন্মের জন্য বিশেষ সাবস্ক্রিপশন সুবিধা ও অফার চালু করছি। আমাদের লক্ষ্য একটি ‘সুপার অ্যাপ’ গড়ে তোলা, যেখানে ব্যাংকিং হবে আনন্দদায়ক ও স্মার্ট।

কার্ড কেবল মানিব্যাগের কোনো প্লাস্টিক পণ্য নয়, এটি একটি স্মার্ট লাইফস্টাইলের অবিচ্ছেদ্য অংশ। গ্রাহকের আস্থা ও নিরাপত্তাকে সঙ্গী করেই ভবিষ্যতের স্মার্ট ব্যাংকিং বিনির্মাণে কাজ করে যাচ্ছে ঢাকা ব্যাংক।

লেখক: উপব্যবস্থাপনা পরিচালক, ঢাকা ব্যাংক